引言

自布雷顿森林体系解体以来,美元通过与石油贸易的深度绑定,即"石油美元"(Petrodollar)体系,维持了其全球储备货币的核心地位。然而,2022年以来的一系列地缘政治事件正在对这一延续了半个世纪的体系构成系统性挑战。

本文的关注点不在于美元短期内是否会被"取代"。这种线性叙事过于简化。当前真正的问题是,石油美元体系赖以运行的三根支柱正在同时承压:其一,全球能源贸易的结算货币正在出现结构性多元化;其二,作为替代锚定物的黄金市场面临严重的容量错配;其三,美国国内的财政收支平衡与金融体系稳定性正从内部侵蚀美元信用的根基。

理解这三条线索的交叉影响,对于评估全球宏观风险配置具有重要的分析价值。

一、非美元能源结算闭环的形成:伊朗、俄罗斯与中国的角色分工

当前,一个功能上绕过美元的能源贸易结算体系已初步成型。该系统并非通过正面对抗美元,而是通过构建独立的交易闭环,在特定贸易流中将美元排除在外。

1.1 霍尔木兹海峡的战略杠杆与不对称成本结构

伊朗掌控着全球约20%石油供应必经的霍尔木兹海峡。如前序报告所述,2026年初冲突爆发后,每日约1,600万桶原油及石油产品的输送中断,较2025年均值下降约80%。

从军事经济学角度分析,伊朗的战略并非依赖传统意义上的军事胜利,其核心在于不对称战争的成本结构:攻击端使用单价数千美元的无人机与巡航导弹,迫使防御端消耗单价约400-450万美元的拦截弹("爱国者"PAC-3约$4M,"标准"-6约$4.5M)。攻防双方的边际成本之比约为1:100至1:200,这种不对称性使得海峡通行的安全保障在经济上趋于不可持续。

1.2 俄罗斯:以能源供给推动结算货币转换

当中东供应因地缘紧张受阻时,俄罗斯作为替代供给方,在向亚洲及部分西方国家出口能源时附加了非美元结算条件。

自2022年2月西方冻结约3,000亿美元的俄罗斯央行外汇储备以来,莫斯科系统性推进了能源贸易的去美元化。根据俄罗斯央行及贸易伙伴国的统计数据,2025年俄罗斯对华原油出口中人民币结算比例已从2022年的不足5%上升至超过40%。印度方面,通过卢比和阿联酋迪拉姆进行的俄油采购在2024年已占其俄油进口的绝大部分(据报道超过90%),美元结算比例大幅萎缩。综合来看,美元与欧元在俄罗斯出口结算中的合计份额已从2021年的约86%降至2024-2025年的不足18%,其中美元单一份额从约48%降至不足15%。

1.3 中国:人民币结算基础设施与黄金转换层

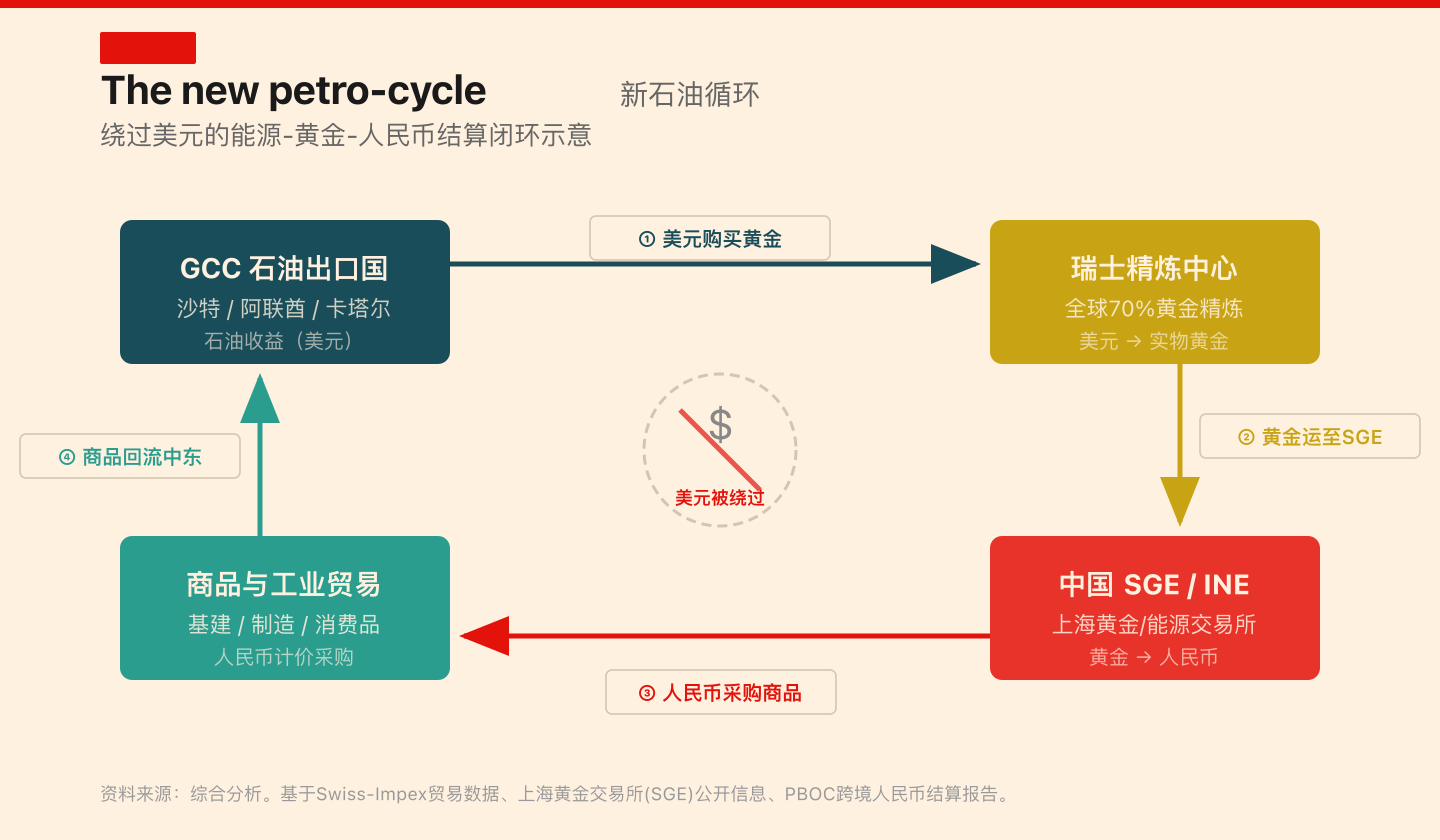

中国在这一闭环中提供结算媒介。由于人民币目前并非完全自由兑换货币,该体系通过一条四步闭环路径运行:

图:绕过美元的能源-黄金-人民币结算闭环示意。GCC石油出口国以美元购入实物黄金(经瑞士精炼中心),黄金运至上海黄金交易所(SGE)兑换人民币,再以人民币采购中国商品,商品回流中东完成闭环。美元在整个循环中被排除在外。资料来源:综合分析,基于Swiss-Impex贸易数据、SGE公开信息、PBOC跨境人民币结算报告。

图:绕过美元的能源-黄金-人民币结算闭环示意。GCC石油出口国以美元购入实物黄金(经瑞士精炼中心),黄金运至上海黄金交易所(SGE)兑换人民币,再以人民币采购中国商品,商品回流中东完成闭环。美元在整个循环中被排除在外。资料来源:综合分析,基于Swiss-Impex贸易数据、SGE公开信息、PBOC跨境人民币结算报告。

其运作机制是:海湾合作委员会(GCC)成员国在2022年俄罗斯储备被冻结后,开始将部分石油收益转化为实物黄金(经由瑞士等离岸精炼中心),再通过上海黄金交易所(SGE)和上海国际能源交易中心(INE)进入人民币计价的贸易体系。

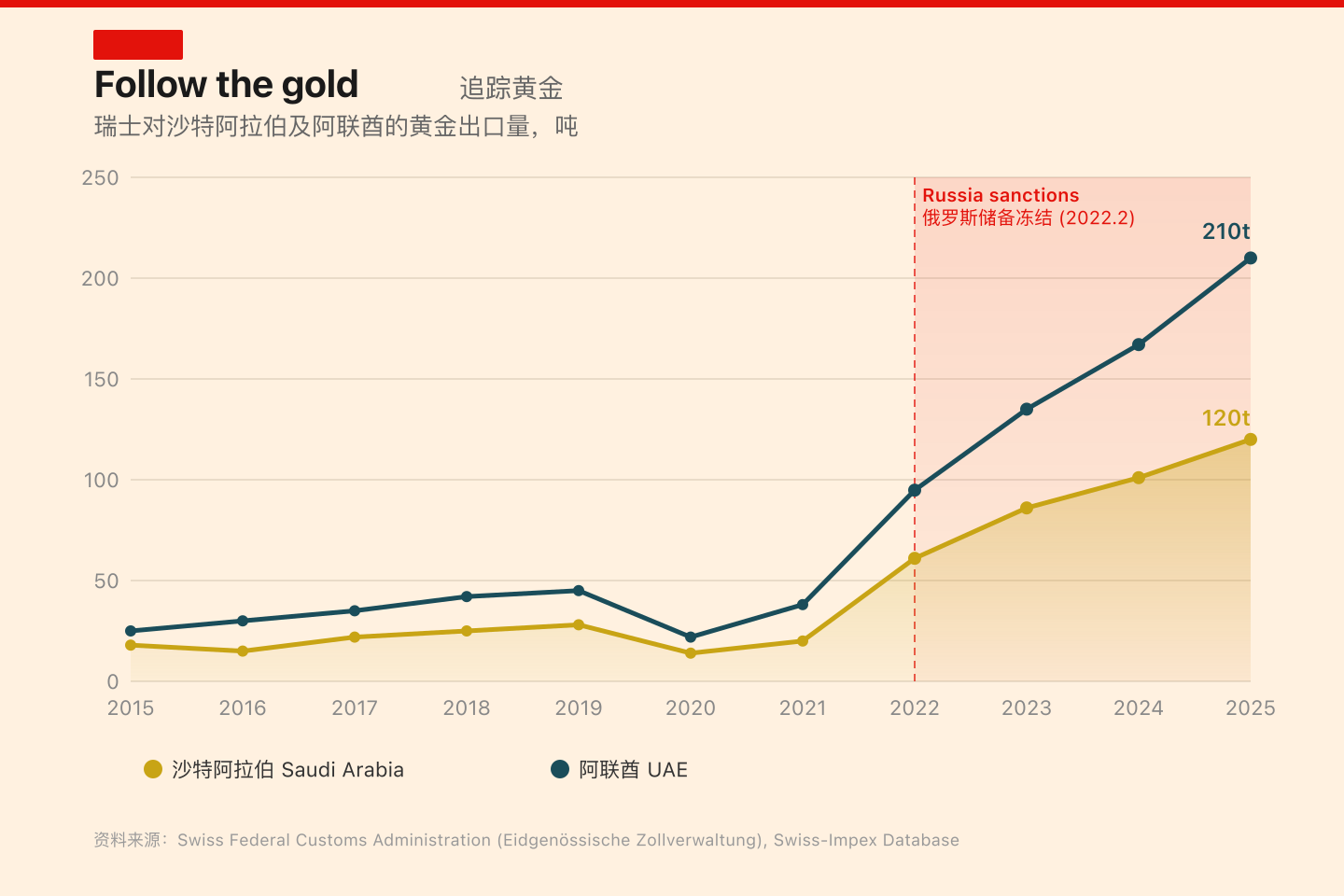

实证依据:瑞士对GCC黄金出口的结构性跃升

上述路径并非纯理论推导。瑞士联邦海关总署(Eidgenössische Zollverwaltung)的贸易数据提供了可量化的实证支撑。

图:瑞士对沙特阿拉伯及阿联酋的黄金出口量(2015-2025),单位:吨。2022年俄罗斯储备遭冻结后出口量出现结构性跃升。资料来源:Swiss Federal Customs Administration, Swiss-Impex Database。

图:瑞士对沙特阿拉伯及阿联酋的黄金出口量(2015-2025),单位:吨。2022年俄罗斯储备遭冻结后出口量出现结构性跃升。资料来源:Swiss Federal Customs Administration, Swiss-Impex Database。

公开报道显示,瑞士对海湾地区的黄金出口在2022年后出现了显著的增长。例如,仅2025年1月至9月,瑞士从阿联酋进口黄金就达316吨(Swissaid数据),反映出瑞士-海湾之间的黄金双向流动急剧放大。这种增长的时间起点与俄乌冲突爆发及西方对俄金融制裁的实施时间高度吻合。瑞士作为全球最大的黄金精炼和转口中心(全球约70%的黄金在瑞士精炼),其出口数据是追踪全球黄金流向的关键指标之一。

这一数据模式表明,GCC国家正在系统性地将部分石油收益配置为实物黄金。这已超越口头层面的"去美元化"讨论,在实物贸易数据中留下了可追溯的印迹。

二、石油-黄金市场容量错配:结算体系转换的数学约束

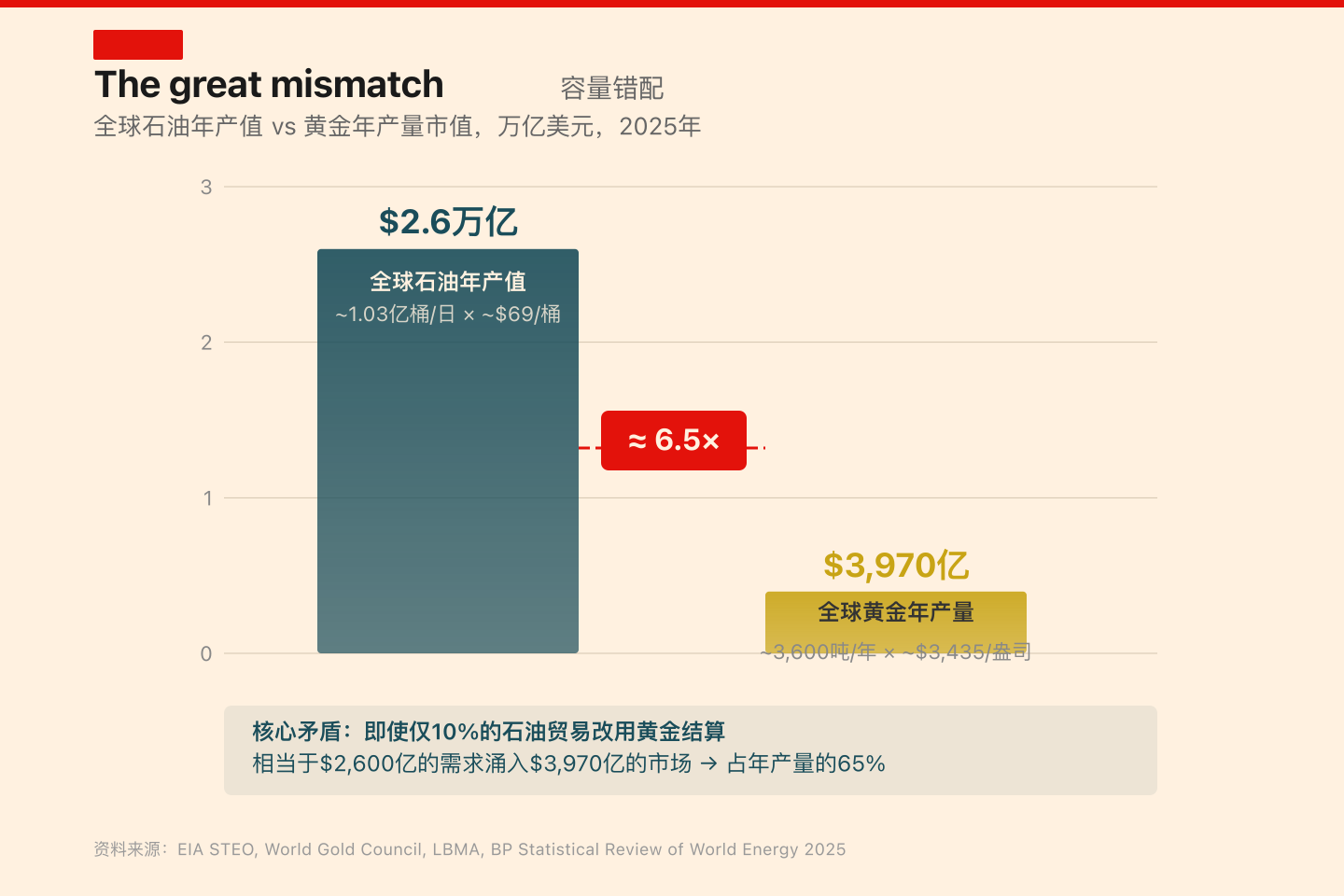

如果上述非美元结算闭环持续扩展,全球黄金市场将面临严峻的容量约束。

图:全球石油年产值与黄金年产量市值对比(2025年),万亿美元。石油市场体量约为黄金年产值的6.5倍。资料来源:EIA STEO, World Gold Council, LBMA, BP Statistical Review of World Energy 2025。

图:全球石油年产值与黄金年产量市值对比(2025年),万亿美元。石油市场体量约为黄金年产值的6.5倍。资料来源:EIA STEO, World Gold Council, LBMA, BP Statistical Review of World Energy 2025。

| 指标 | 数值 | 来源 |

|---|---|---|

| 全球石油年产值 | 约 $2.6万亿 (~1.03亿桶/日 × ~$69/桶 × 365天) | EIA STEO, BP Statistical Review |

| 全球黄金年产量市值 | 约 $3,970亿 (~3,600吨/年 × ~$3,435/盎司) | World Gold Council, LBMA |

| 石油/黄金 倍数 | ≈ 6.5倍 | - |

| 情景假设:10%石油贸易经由黄金结算 | 约$2,600亿新增黄金需求 | - |

| 该需求占黄金年产量比重 | ≈ 65% | - |

石油市场的年度交易规模约为黄金年产值的6.5倍。在10%石油贸易经由黄金转换层结算的情景下,约$2,600亿的新增需求将涌入年产值约$3,970亿的黄金市场,占据其年产量的约65%。这一比例意味着现有黄金市场的供给弹性不足以在价格稳定的条件下消化此类增量需求。

上述10%的假设并非极端。中国和印度合计进口全球约30%的原油(据EIA数据实际约32-36%),中俄贸易中人民币结算比例已超过40%。沙特阿拉伯于2023年与中国人民银行签署了约$70亿的货币互换协议,并公开表达了对非美元结算的开放态度,尽管大规模人民币计价原油交易尚待实质推进。若这一趋势延续,黄金作为"石油-人民币"结算链中间层的角色将持续强化,其价格重估具备坚实的供需逻辑基础。

三、美国私人信贷体系的流动性错配与系统性风险传导

在石油美元循环的外部受到侵蚀的同时,美国国内金融体系内部的脆弱性同样在加剧。

在前序报告中,我们已系统剖析了美国私募信贷市场的结构性风险。此处聚焦其与当前宏观环境交叉作用产生的连锁效应。

由黑石(Blackstone)、阿波罗(Apollo)和 Blue Owl 等机构主导的美国私人信贷市场(Private Credit),按AIMA统计口径(含已投资本及未调用承诺资本)规模已达约3.5万亿美元,其核心问题是流动性期限错配:负债端(投资者资金)存在赎回预期,而资产端(私人债务)的锁定期通常为5-7年。

3.1 赎回压力与流动性陷阱

尽管美联储自2024年9月起已累计降息约175个基点至3.50%-3.75%区间,但利率水平仍远高于2020-2021年的零利率环境,浮动利率借款人的偿债负担依然沉重,投资者的赎回意愿随之增强。然而,底层资产以流动性较差的私人债务和杠杆收购(LBO)贷款为主,短期内无法变现。

2026年第一季度,多支旗舰私募信贷基金触发了赎回限制条款(Redemption Gates),暂停或大幅限制投资者提款。黑石旗下BREIT地产信托基金在过去12个月内多次触及赎回上限;Apollo旗下MidCap Financial Investment Corp(MFIC)在2025年第四季度的净资产价值下调约3.3%。主要私人信贷上市公司的股价在2026年初普遍回撤幅度远超预期。据Fortune报道,Ares约-31%、Blackstone约-27%、Apollo约-26%、Blue Owl约-50%。

3.2 向传统银行体系的风险传导

私人信贷基金并非封闭运作。其杠杆来源主要为传统商业银行:摩根大通、高盛和花旗等通过仓储信贷额度(Warehouse Lines)和银团贷款参与(Syndicated Loan Participation)向私人信贷基金提供融资杠杆。2025年末,私人信贷组合中非应计贷款比例已从2022年的约2%升至约5.8%。当违约率进一步攀升,商业银行的表外敞口将面临回表压力,侵蚀其资本充足率。

这意味着国内信贷体系的脆弱性与外部石油美元循环的弱化正在形成叠加效应。

四、股票市场与劳动力市场的结构性背离

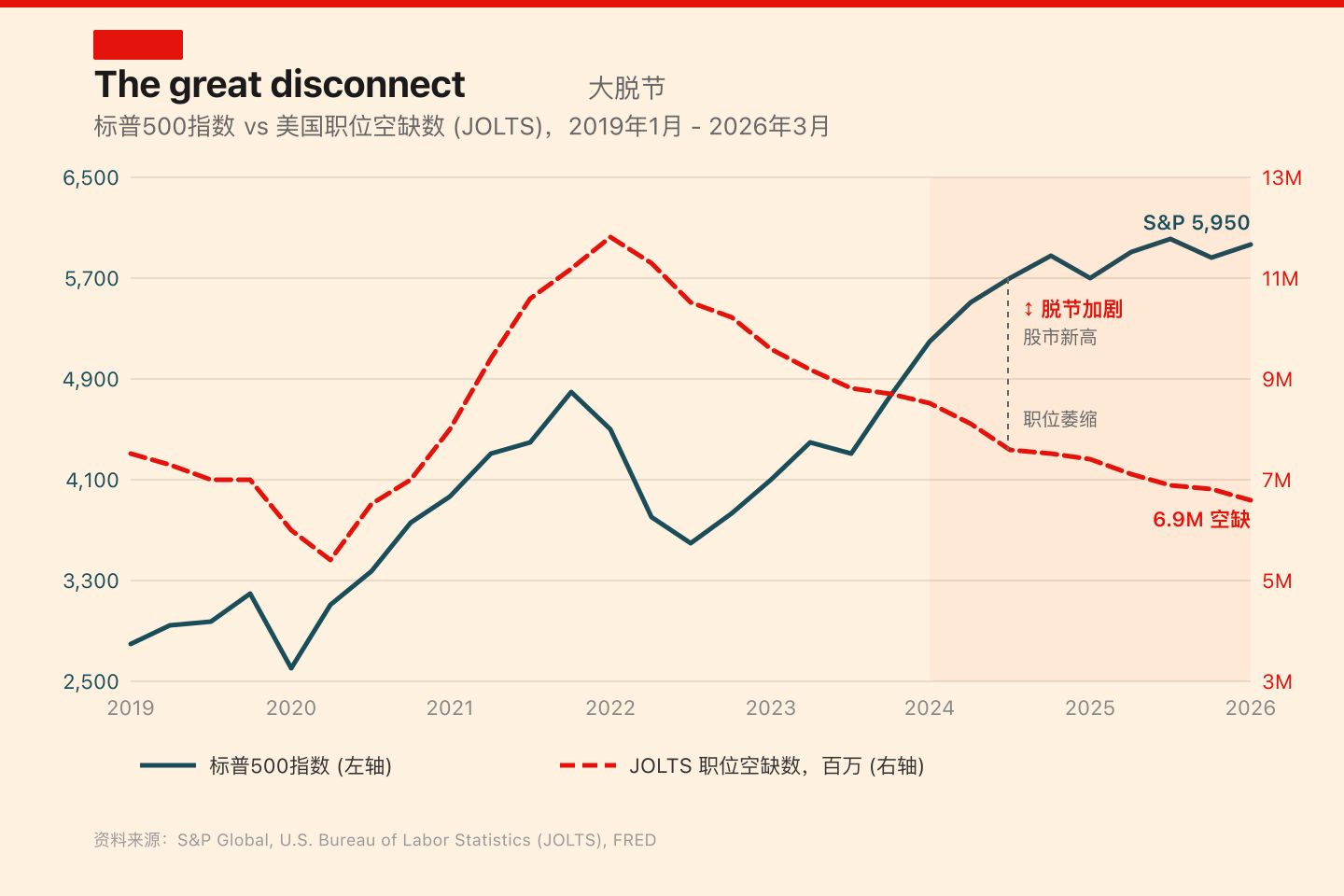

当前美国股票市场呈现出与劳动力市场指标的显著背离,这一现象需要从宏观均衡的角度加以审视。

过去25年中,标普500指数与JOLTS职位空缺数高度正相关:企业盈利扩张通常伴随招聘增长,反之亦然。然而自2024年起,这一关联出现了结构性断裂。

图:标普500指数与美国JOLTS职位空缺数(2019-2026),双轴对比。自2024年起两条曲线出现显著背离。职位空缺持续收缩至约689万(较2022年峰值下降约42%),股市在AI预期推动下持续走高。资料来源:S&P Global, U.S. Bureau of Labor Statistics (JOLTS), FRED。

图:标普500指数与美国JOLTS职位空缺数(2019-2026),双轴对比。自2024年起两条曲线出现显著背离。职位空缺持续收缩至约689万(较2022年峰值下降约42%),股市在AI预期推动下持续走高。资料来源:S&P Global, U.S. Bureau of Labor Statistics (JOLTS), FRED。

JOLTS职位空缺从2022年3月的约1,190万峰值降至2026年2月的约689万,降幅约42%,私营部门净就业增长趋近于零。同期标普500指数从约4,500点上行至近6,000点,涨幅超过30%。

市场定价所隐含的假设是:AI驱动的生产率提升可以在劳动力需求收缩的同时维持甚至扩大企业利润。然而,这一假设面临内在矛盾:消费端收入增长的停滞终将反映在企业营收的周期性回落中。

信用利差的预警信号

信用市场已开始反映这一矛盾。

图:ICE BofA高收益信用利差与标普500指数(2000-2026),双轴对比(利差轴倒置)。历史上,信用利差走阔与股市高位的发散组合每次都先于重大调整出现。2024年底利差收窄至约260bps的历史性低位后,2026年初已扩大至约346bps。资料来源:ICE BofA US High Yield Index (BAMLH0A0HYM2), S&P Global, FRED。

图:ICE BofA高收益信用利差与标普500指数(2000-2026),双轴对比(利差轴倒置)。历史上,信用利差走阔与股市高位的发散组合每次都先于重大调整出现。2024年底利差收窄至约260bps的历史性低位后,2026年初已扩大至约346bps。资料来源:ICE BofA US High Yield Index (BAMLH0A0HYM2), S&P Global, FRED。

ICE BofA高收益信用利差在2026年初已从2024年底约260基点的历史性低位扩大至约346基点,而标普500仍维持在接近历史高位的水平。回溯过去20年,这种"信用利差走阔 + 股市高位"的发散组合出现过三次:

- 2000年(互联网泡沫破裂前):利差走阔先于纳斯达克指数下跌约6个月

- 2007年(全球金融危机前):利差走阔先于标普500下跌约4个月

- 2020年(COVID冲击):利差急剧飙升,标普500在数周内大幅调整

三次案例中,信用市场均先于股票市场反映了基本面的恶化。当前的发散态势构成第四次值得关注的信号。

五、美国联邦财政的收支失衡与货币政策困境

上述外部冲击与市场扭曲最终汇聚于美国联邦政府的财政账本。这是评估美元信用根基时不可回避的核心变量。

5.1 2026年2月联邦收支数据分析

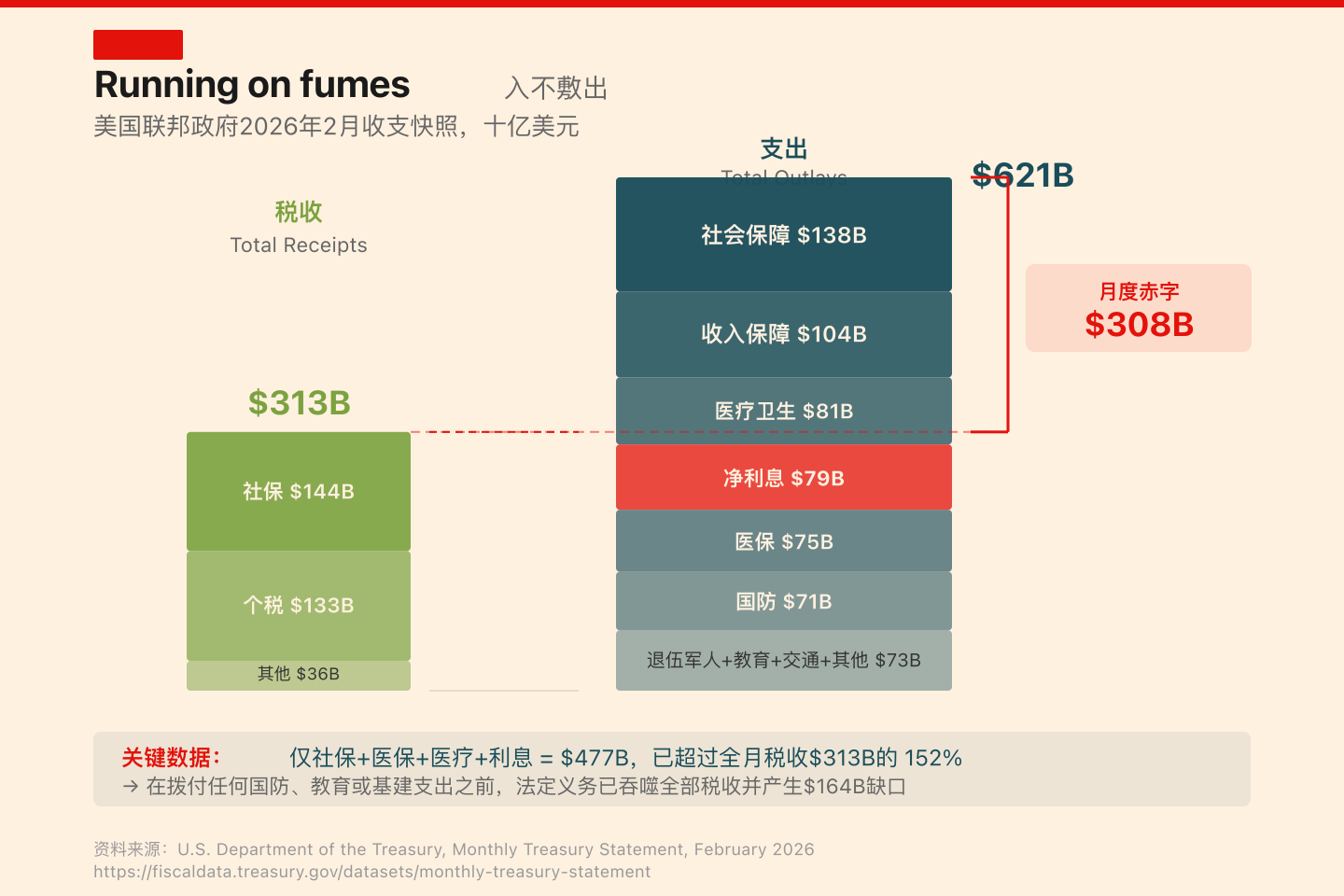

根据美国财政部月度财报(Monthly Treasury Statement),2026年2月的联邦收支呈现以下结构:

图:美国联邦政府2026年2月收支结构。当月税收$3,130亿,支出$6,210亿,赤字$3,080亿。仅社保、医保、医疗及净利息四项法定支出合计$4,770亿,已超过当月全部税收的152%。资料来源:U.S. Department of the Treasury, Monthly Treasury Statement, February 2026。

图:美国联邦政府2026年2月收支结构。当月税收$3,130亿,支出$6,210亿,赤字$3,080亿。仅社保、医保、医疗及净利息四项法定支出合计$4,770亿,已超过当月全部税收的152%。资料来源:U.S. Department of the Treasury, Monthly Treasury Statement, February 2026。

| 类别 | 金额($B) | 占税收比 |

|---|---|---|

| 当月税收总额 | $313 | 100% |

| 社会保障 | $138 | 44.1% |

| 收入保障 | $104 | 33.2% |

| 医疗卫生 | $81 | 25.9% |

| 净利息 | $79 | 25.2% |

| 医保 (Medicare) | $75 | 24.0% |

| 国防 | $71 | 22.7% |

| 其他 (退伍军人/教育/交通等) | $73 | 23.3% |

| 当月支出总额 | $621 | 198.4% |

| 当月赤字 | $308 | - |

需要特别关注的是:社保($138B)+ 医保($75B)+ 医疗($81B)+ 净利息($79B)四项法定支出合计**$477B**,已超过当月全部税收$313B的152%。换言之,在拨付国防、教育、基础设施或任何可自由裁量支出之前,法定义务已耗尽全部税收并产生$164B的缺口。

5.2 长期财政压力的趋势性恶化

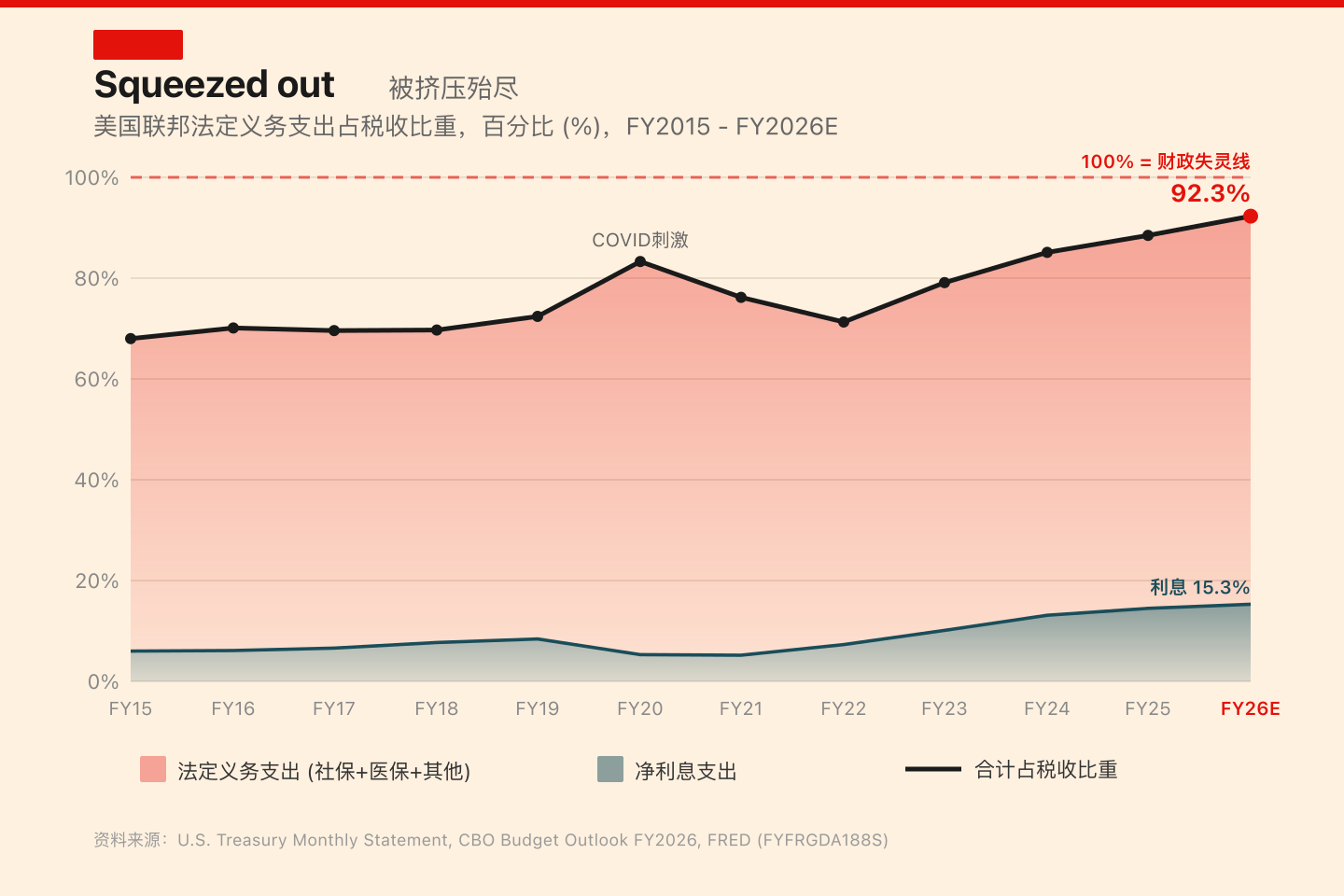

上述单月数据反映的是一个持续恶化的长期趋势。

图:美国联邦法定义务支出(社保+医保+其他法定支出+净利息)占税收收入比重(FY2015-FY2026E)。该比率从FY2015的68%攀升至FY2026预计的92.3%。资料来源:U.S. Treasury, CBO Budget Outlook FY2026, FRED。

图:美国联邦法定义务支出(社保+医保+其他法定支出+净利息)占税收收入比重(FY2015-FY2026E)。该比率从FY2015的68%攀升至FY2026预计的92.3%。资料来源:U.S. Treasury, CBO Budget Outlook FY2026, FRED。

从财年维度观察,法定义务支出(含净利息)占联邦税收收入的比重已从FY2015的约68%攀升至FY2026预计的92.3%,趋近100%的临界值。即税收被法定支出完全吞噬、政府不再拥有可自由裁量财力的状态。其中,净利息占税收比重从FY2015的约6%升至FY2026的超过15%,是增速最快的单一科目。

5.3 外部传导机制:能源冲击与美债抛售的正反馈

欧洲和英国投资者持有约40%的海外美债(约$3.2万亿)。当中东石油危机引发欧洲能源成本急剧攀升时(如前序报告所述,荷兰TTF天然气日前价格在两周内上涨67%),这些投资者可能被迫抛售美债以换取现金应对本币区的通胀压力。

这种被动抛售将推高美债收益率,进而提升美国的融资成本。10年期美债收益率每上升100个基点,联邦政府年化利息支出将额外增加约$2,600亿-$3,000亿,形成"收益率上升 → 利息支出增加 → 赤字扩大 → 融资需求上升 → 收益率进一步上升"的正反馈循环。

5.4 三种宏观情景推演

综合上述分析,未来演化路径可归纳为三种情景:

情景一:地缘冲突平息,石油美元体系获得阶段性修复

中东冲突通过外交途径缓解,霍尔木兹海峡恢复通航,能源供应链压力释放,美联储获得降息空间。但需注意,GCC国家已建立的黄金储备和人民币结算基础设施不会因地缘缓和而逆转,去美元化的结构性趋势将以较慢速度延续。

情景二:信用收缩引发系统性去杠杆

能源成本高企触发企业违约潮,私人信贷基金的流动性危机向商业银行传导,美债收益率飙升导致信用体系全面收缩。此情景类似2008年全球金融危机的传导路径,后续需经历较长的资产负债表修复周期。

情景三:货币化融资与收益率曲线控制(YCC)

为防止国债市场失序和联邦政府的融资链断裂,美联储可能被迫在通胀高企的环境下实施资产购买和收益率曲线控制。这一选择虽可短期稳定债市,但在能源供给受限的背景下注入流动性,将加剧实体经济层面的通胀压力。食品、房租及基本生活成本的上升将从资产端蔓延至消费端,形成滞胀格局。

六、结论与资产配置含义

本文的分析框架指向一个核心判断:石油美元体系正在从单一故障点(single point of failure)走向多重压力叠加的状态。外部层面,非美元能源结算闭环的实质性运行、黄金作为结算中间层的角色强化,正在侵蚀美元在全球贸易中的定价垄断;内部层面,私人信贷体系的流动性错配、联邦财政的收支失衡,正在削弱支撑美元信用的国内基本面。

无论最终演化路径如何,以下趋势正在形成:

其一,美元在全球储备中的份额将延续下降趋势。 尽管短期内美元仍是最主要的储备货币(约占全球外汇储备的58%,较2001年的72%已显著回落),但多极化结算网络的基础设施正在制度化。

其二,通胀中枢可能结构性抬升。 全球化红利的消退、供应链的区域化重构、能源成本的长期上行及劳动力供给的收缩,共同指向一个更高的通胀运行区间。

其三,实物资产在全球储备配置中的权重正在上升。 黄金、能源及大宗商品作为不依赖单一主权信用的资产类别,其在央行储备和机构资产配置中的比重持续增加。世界黄金协会数据显示,2023-2025年全球央行年均净购金量超过1,000吨,较2015-2021年均值翻倍。

在这一宏观背景下,高度依赖信用扩张环境和美元循环的资产类别(如长久期债券、高杠杆成长股)面临的风险敞口正在增大,而具备实物锚定属性的资产类别正在获得结构性的重估动力。

免责声明: 本文仅为基于公开数据和宏观分析框架的研究性讨论,不构成任何投资建议。投资涉及风险,读者应根据自身情况独立判断并咨询专业顾问。文中引用的数据来源包括但不限于美国财政部(U.S. Treasury)、美国能源信息署(EIA)、世界黄金协会(World Gold Council)、瑞士联邦海关总署、美国劳工统计局(BLS)、ICE BofA 指数及FRED数据库。