引言

自2008年全球金融危机以来,全球宏观经济与金融监管格局经历了重塑。传统商业银行体系在巴塞尔协议III及其后续修订版(Basel III/IV)以及美国《多德-弗兰克法案》(Dodd-Frank Act)和沃尔克规则(Volcker Rule)等日益严苛的资本充足率、流动性覆盖率监管下,被迫趋于保守,纷纷从高风险、高杠杆的信贷市场中撤退。然而,实体经济尤其是非投资级中型企业及受限行业对信贷的需求并未随之消失。这种信贷供给与需求之间的巨大鸿沟,为非银行金融中介(Non-Bank Financial Intermediation, NBFI)的迅猛增长提供了丰厚的土壤。根据金融稳定理事会(FSB)发布的最新全球监测报告,全球非银金融部门的资产规模在2023年增长了8.5%,达到256.8万亿美元,占全球金融总资产的49.1%,其中可能引发类似银行挤兑风险的狭义非银信贷中介资产规模在2024年更是创下了70.2万亿美元的历史新高。

在这一宏观背景下,作为全球最大的两个经济体,中国和美国分别演化出了具有各自经济体制、监管环境和市场微观结构特色的"影子"信贷体系。中国以规避信贷额度管控、服务于房地产开发商与地方政府融资平台(LGFV)的"影子银行"(Shadow Banking)为主线,构建了一个以商业银行为隐性核心的复杂表外信用创造网络。而美国则在后金融危机时代孕育了以直接贷款(Direct Lending)为主导、填补中型企业融资空白并高度依赖私募股权(Private Equity, PE)生态体系的"私募信贷"(Private Credit)市场。这两种体系在其发展初期,均被视为丰富企业融资渠道、提高金融资源配置效率的创新工具,但随着其规模的无序膨胀和结构的日益复杂化,其内生的系统性脆弱性开始暴露无遗。

尽管中美两国的非银信贷系统在地理分布、监管架构、底层资产类型及退出机制上存在显著差异,但从金融工程学与宏观风险传导的底层逻辑来看,当前的美国私募信贷市场正呈现出与2017年严监管前夕的中国影子银行惊人的历史对称性。这种对称性不仅体现在资金来源向缺乏风险承受能力的零售投资者(散户)下沉、底层资产质量在经济下行周期中的隐秘恶化,更体现在其与传统商业银行资产负债表之间日益加深的、错综复杂的互联互通(Interconnectedness)之中。2026年第一季度席卷华尔街多支旗舰私募信贷基金的"赎回门"事件,更是无情地戳破了常青基金(Evergreen Funds)所谓"非流动性溢价"的幻象,宣告了系统性风险的实质性降临。

本文基于详实的宏观数据、微观企业重组案例以及最新的监管动态,梳理中国影子银行的历史演变轨迹与现状,深入剖析美国私募信贷的崛起逻辑与结构性脆弱,通过多维度的比较分析,全面评估这两种非银行信用中介模式对两国乃至全球金融系统稳定性的深远威胁,并提出相应的宏观审慎政策建议。

一、 中国影子银行的内在逻辑与历史演变路径

中国影子银行的兴起与演变,深深植根于中国独特的渐进式金融改革进程与宏观经济调控周期之中。为了理解其庞大的规模与复杂的结构,必须首先明确其有别于西方影子银行的"中国特色"。

1.1 规模界定与宏观结构的周期性演变

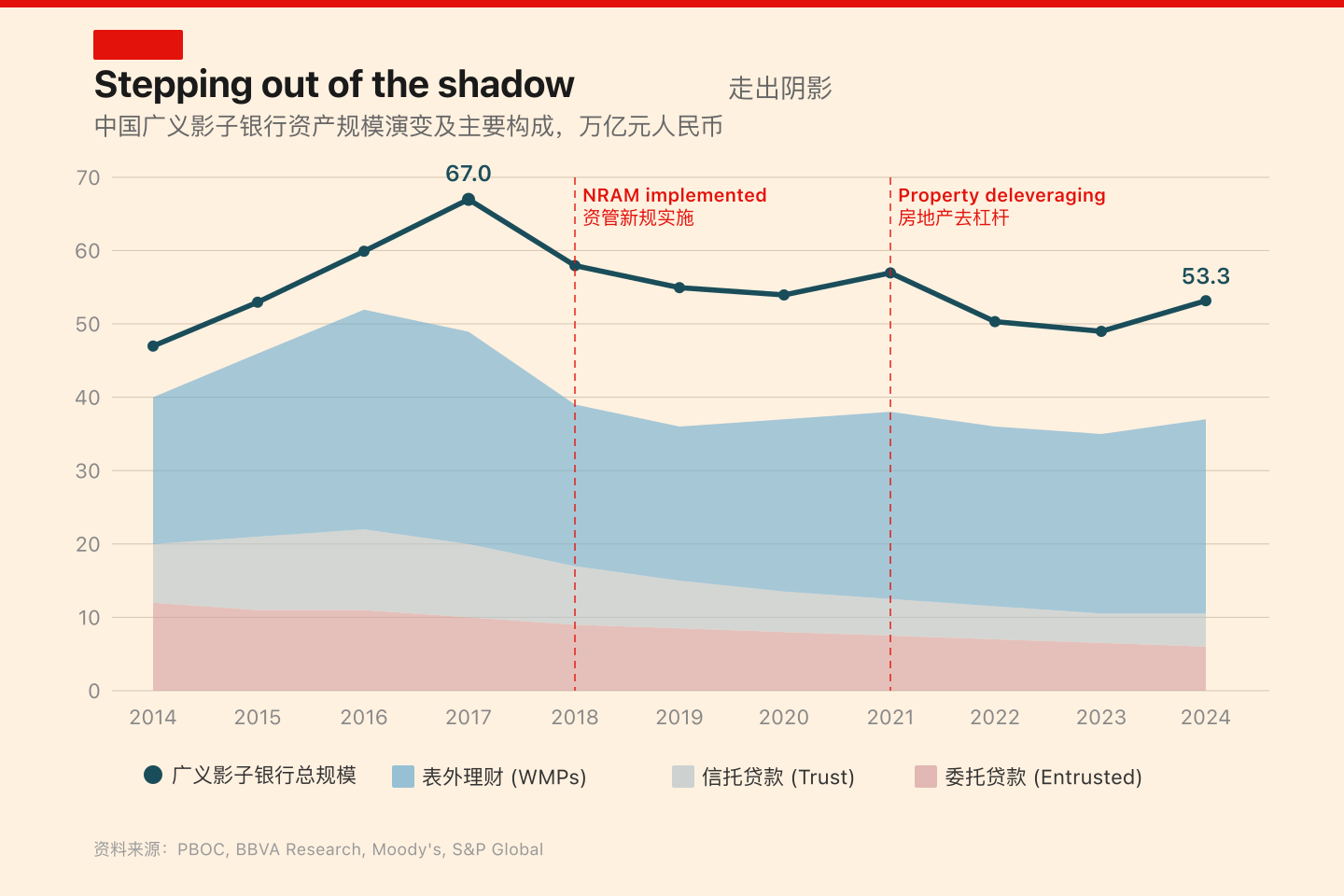

中国影子银行的规模界定在学术界与监管层之间一直存在广义与狭义之争。金融稳定理事会(FSB)将影子银行宽泛地定义为"在常规银行体系之外涉及实体和活动的信用中介",而中国人民银行(PBOC)则试图采用更符合中国国情的狭义标准。根据相关研究与测算,中国广义影子银行的规模最高曾被评估为约67.03万亿元人民币,而严格界定具有期限转换、流动性转换、杠杆操作且缺乏直接监管的狭义影子银行规模则在10.3万亿元至21.9万亿元人民币之间。

在2017年中国银行业监督管理委员会(CBRC)发起代号为"334"的联合监管风暴(针对"三违反、三套利、四不当"进行全面排查)以及2018年具有里程碑意义的《关于规范金融机构资产管理业务的指导意见》(简称"资管新规",NRAM)正式落地之前,中国影子银行经历了长达十年的快速无序扩张。穆迪(Moody's)的数据显示,在2013年,信托贷款、委托贷款和银行承兑汇票等类影子银行产品在当年新增社会融资总额中的占比达到了30%的历史高位。

然而,进入2024年及2025年,随着中国政府政策重心向"稳增长"倾斜,以及为应对持续低迷的房地产市场和地缘政治风险(如2025年第一季度由于出口企业在关税实施前"抢出口"带动GDP实现5.4%增长,但国内信贷需求依然疲软)而采取的一系列宽松货币政策,影子银行资产规模在经历了多年强力压降后出现了温和的反弹。数据显示,广义影子银行资产从2022年的50.3万亿元、2023年的49.0万亿元,小幅回升至2024年的53.3万亿元。

这种规模的反弹并非意味着系统性风险的重新失控,而是结构性转变的结果。由于中国央行连续降息导致商业银行净息差(NIM)在2024年中期进一步承压至1.5%左右,低利率环境促使资金寻找更高收益的资产。在此背景下,财富管理产品(WMPs)和信托贷款成为了推动影子银行规模小幅回升的主要驱动力。尽管如此,当前规模相较于2021年的历史高位,以及占名义GDP超过51.5%的巅峰时期,仍处于可控且持续收缩的长周期通道内。

图:中国广义影子银行资产规模演变及主要构成(2014-2024),万亿元人民币。总规模在2017年达到67万亿峰值后,在资管新规和房地产去杠杆的打压下平缓下降,2023-2024年出现微弱翘尾反弹(从49.0回升至53.3万亿)。

图:中国广义影子银行资产规模演变及主要构成(2014-2024),万亿元人民币。总规模在2017年达到67万亿峰值后,在资管新规和房地产去杠杆的打压下平缓下降,2023-2024年出现微弱翘尾反弹(从49.0回升至53.3万亿)。

1.2 核心组件机制与"银行的影子"特征

中国影子银行的运作机制与西方通过资产证券化(Securitization)和特殊目的载体(SPV)进行复杂的信用风险转移不同,其实际上是"银行的影子"(Banks' Shadow)。在中国的金融体系中,传统的银行信贷受到严格的行业流向限制(如对产能过剩行业、房地产和地方融资平台的信贷禁令)以及存贷比、资本充足率等指标考核。为了规避这些监管,商业银行成为了影子银行生态的实际主导者,通过表外业务(Off-balance-sheet items)创造信用货币。

中国影子银行的核心组件主要包括以下三个维度:

委托贷款(Entrusted Loans): 这是中国非标债权资产中最大的组成部分之一。委托贷款分为关联与非关联两类。其核心逻辑是监管套利:拥有低成本信贷特权的实体(通常为大型国有企业)从银行获得廉价贷款后,并不用于自身实体投资,而是作为资金提供方,通过商业银行充当中间人(仅收取手续费,不承担名义信用风险),将资金以远高于官方基准贷款利率的水平,转贷给无法直接从银行获得贷款的中小企业或房地产开发商。这种模式不仅推高了实体经济的整体融资成本,也使得信用风险在系统内隐蔽流转。

信托贷款与银信合作(Trust Loans & Bank-Trust Cooperation): 中国的信托公司拥有横跨货币市场、资本市场和实业投资领域的独特牌照优势。在巅峰时期,约70%的信托资金来源于银行。商业银行通过将理财产品募集的资金池对接至信托计划(即银信合作通道),成功地将资产从表内转移至表外。信托公司由于面临较少的行业投向审查,能够毫无阻碍地将这些资金注入房地产项目和地方政府融资平台(LGFV)等高风险、高收益领域。

财富管理产品(WMPs): 财富管理产品在影子银行的资产负债表的负债端扮演了至关重要的"准存款"(Quasi-deposits)角色。商业银行向零售客户和高净值人群发行WMPs,由于早期缺乏净值化管理,这些产品通常承诺固定且远高于官方基准利率的收益率(例如,在官方基准存款利率仅为1.5%的时期,WMP的平均年化收益率可达4.66%)。这种利用高息揽储的方式,极大地吸纳了中国居民庞大的储蓄池,并将其转化为支撑影子银行资产端(非标资产)扩张的弹药。

| 影子银行组件 | 资金端来源 | 核心通道/机制 | 资产端投向 | 核心风险特征 |

|---|---|---|---|---|

| 委托贷款 | 大型国企盈余资金、获取廉价信贷的特权企业 | 商业银行作为受托人发放贷款 | 房地产、受限行业、中小微企业 | 信用风险隐蔽转移,推高宏观实体融资成本 |

| 信托贷款 | 银行理财资金池(占70%)、部分高净值散户 | 银信合作通道(规避信贷投向监管) | 房地产开发商拿地、地方城投平台(LGFV) | 期限错配严重,底层资产缺乏流动性且估值不透明 |

| 财富管理产品 (WMPs) | 零售客户(散户居民储蓄)、机构间同业资金 | 银行表外资金池运作,期限错配滚动发行 | 债券、非标债权(Non-standard assets) | 刚性兑付预期引发道德风险,极易形成庞氏融资特征 |

表 1:中国影子银行核心组件的微观结构与风险特征剖析

1.3 房地产与城投平台(LGFV)的深度绑定及风险反馈回路

中国影子银行的资产端高度集中于传统信贷难以直接触达的领域,特别是房地产开发与地方政府基础设施建设。在"房住不炒"政策出台及恒大(Evergrande)等头部房企债务危机爆发前,WMPs和信托贷款是开发商维持高杠杆拿地、实现"高周转"模式的关键输血管道。

由于这些产品通常由中国大型国有商业银行代销,广大的零售投资者普遍存在根深蒂固的"刚性兑付"(Implicit Guarantee)心理预期。他们错误地认为,一旦产品底层资产违约,为了维稳,银行或地方政府最终一定会动用资金兜底。这种基于制度性信任的错觉,创造了一个危险的正反馈循环:海量资金源源不断地涌入影子银行,支持开发商继续加杠杆,进一步推高了地价与房价;而大约70%的中国城镇家庭财富又与房地产深度绑定。

与此同时,地方政府为规避直接举债限制和财政赤字约束而设立的城投平台(LGFV),成为了影子银行的另一大超级客户。LGFV通常以地方政府的土地使用权作为抵押物,通过影子银行系统大量发行城投债和非标资产(如信托贷款)来为基础设施建设融资。2024年初的区域性风险暴露(例如杭州某影子贷款机构未能向WMP投资者支付28亿美元本息,其底层资产正是十余家违约的商业票据和开发商贷款)充分证明了这种绑定的脆弱性。

2024年至2025年间,面对地方财政吃紧和土地出让金的大幅下滑,中央政府不得不稳步推进地方隐性债务置换计划,提供了数万亿元人民币的再融资额度以缓解短期的违约压力。然而,根据国际金融协会(IIF)和相关机构的评估,银行体系对LGFV的整体表内和表外敞口依然极其庞大。这种深度绑定意味着,房地产市场的任何深度调整都会直接传导至地方财政,进而通过LGFV的现金流断裂,引发影子银行底层资产的大面积违约风险。

1.4 宏观审慎监管的重塑与长效机制的确立

意识到表外杠杆的系统性威胁,中国监管当局自2016年底起将防范系统性金融风险置于核心位置,随后在2017年展开了密集的联合监管风暴。2018年《资管新规》的出台,从根本上重塑了中国影子银行的生态。

监管重塑的核心在于:

打破刚性兑付与净值化转型: 严禁资金池运作,要求所有资产管理产品实行净值化管理(按市值计价,Mark-to-market),让投资者真正承担底层资产的信用风险和市场风险。

设立理财子公司实施风险隔离: 要求商业银行将表外理财业务强制剥离,成立独立法人运作的理财子公司(Wealth Management Companies),以此在母行资产负债表与高风险表外资产之间建立坚实的物理和法律防火墙。

压降非标资产与规范杠杆: 严格限制理财产品投资非标准化债权资产的比例,并统一设定杠杆率上限(如最高不得超过净资产的200%)。

到2024年和2025年,经过多年的痛苦出清,中国影子银行的底层资产结构已发生根本性转变。目前,绝大多数WMPs的底层资产已转向低风险至中等风险的标准化的公司债券和利率债,非标资产的占比已大幅缩减。中国银行业在面对盈利下降、净息差收窄和资本补充压力(如2025年逐步实施的TLAC总损失吸收能力规则要求)时,虽然中小银行对同业融资的依赖在低利率环境下略有上升,但整体影子银行系统与传统商业银行的互联性已得到强有力的规范与控制。

二、 美国私募信贷的狂飙、内生演化与结构性脆弱

如果说中国影子银行的早期扩张是自上而下的信贷额度管控和僵化利率体系所引发的"监管套利",那么美国私募信贷的繁荣则是2008年次贷危机后,多德-弗兰克法案、沃尔克规则和巴塞尔协议共同作用下,传统商业银行退出中型企业高杠杆借贷市场的直接产物。这片被银行遗弃的"真空地带",迅速被更为灵活、不受资本充足率严格约束的非银金融机构所填补。

2.1 资产规模的指数级扩张与策略演变

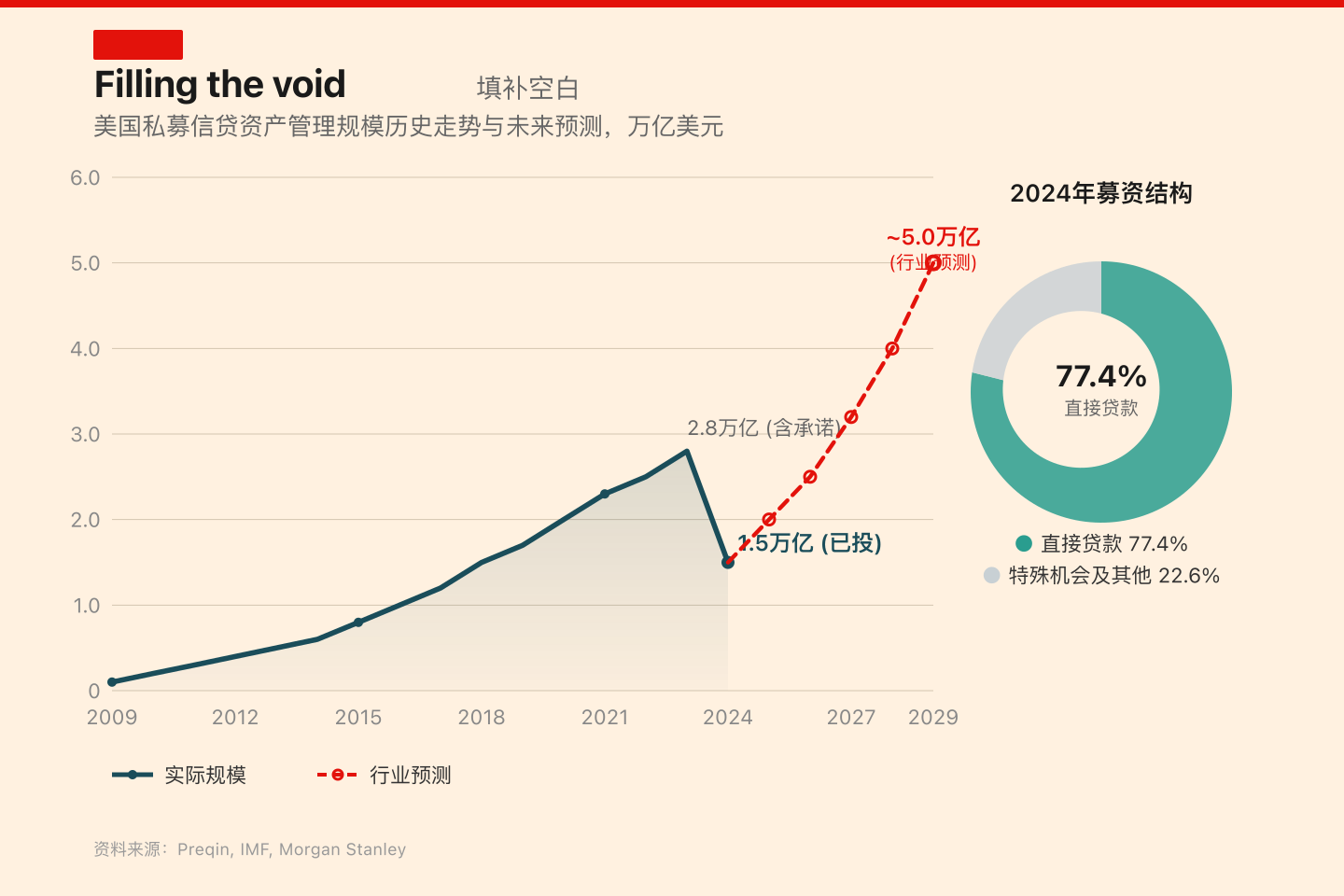

私募信贷(Private Credit或Private Debt)通常指由非银行实体(如私募债务基金、业务发展公司BDC等)直接向中等规模企业(Middle-market companies)发放的、不在公开市场上交易的贷款。在过去15年中,这一资产类别经历了令人瞩目的指数级增长。

根据国际货币基金组织(IMF)和Preqin的统计数据,截至2023年,全球私募信贷市场的总资产规模(包含已投和未投的承诺资本)已突破2.1万亿美元,大约是2009年规模的十倍。其中,美国市场占据了约四分之三的绝对主导地位,规模高达1.34万亿至1.57万亿美元。其庞大的体量不仅已经逼近美国传统高收益债券(High-yield bonds)和广泛银团贷款(Syndicated Loans)市场,更被业内乐观地预测,在资产支持融资(ABF)等新策略的推动下,到2029年其潜在的可触达市场规模可能高达5万亿至30万亿美元。

在投资策略上,直接贷款(Direct Lending) 占据了无可争议的主导地位。2024年全年的募资数据显示,直接贷款策略吸纳了77.4%的新增资本(约1527亿美元),远超其他特殊机会(Special Situations)或不良债务(Distressed Debt)策略。这种策略的吸引力在于它通常投资于企业资本结构中最优先的位置(Senior-secured),并采用浮动利率(Floating-rate)机制,在美联储加息周期中为投资者提供了极佳的实时利率保护和抗通胀收益。

图:美国私募信贷资产管理规模历史走势与未来预测(万亿美元)。从2009年近乎于零增长至2024年约1.5万亿美元(已投),行业预测至2029年将激增至近5万亿美元。右侧环形图展示2024年私募信贷按策略分类的新增募资结构:直接贷款占77.4%。

图:美国私募信贷资产管理规模历史走势与未来预测(万亿美元)。从2009年近乎于零增长至2024年约1.5万亿美元(已投),行业预测至2029年将激增至近5万亿美元。右侧环形图展示2024年私募信贷按策略分类的新增募资结构:直接贷款占77.4%。

2.2 资金端的"零售化"下沉与BDC的超级泵效应

早期,美国私募信贷的资金池几乎完全由具有长期负债久期特征的机构投资者(如公共养老基金、主权财富基金、保险公司和家族办公室)所垄断。根据KPMG 2024年的问卷调查,机构资本占比约为80%。机构资本较长的投资期限有效降低了市场压力时期的大规模赎回风险和被迫资产贱卖风险。

然而,随着市场竞争的加剧以及机构资本分配池逐渐趋于饱和,加之私募股权(PE)市场因高息环境导致并购退出受阻,使得流向有限合伙人(LPs)的实收资本分配(DPI)创下历史新低,大型资管机构(如黑石 Blackstone、阿波罗 Apollo、蓝头鹰 Blue Owl、凯雷 Carlyle等)开始全面转向庞大的零售投资者和高净值人群(私人财富管理市场)。

业务发展公司(BDCs,Business Development Companies) 成为了这场"散户化"运动中的超级泵。BDCs特别是那些非上市但面向个人投资者的半流动性(Semi-liquid)产品结构(例如黑石集团旗下的巨无霸基金 BCRED 和房地产对应的 BREIT),通过私人银行渠道疯狂吸纳个人投资者的资金。零售投资者被其宣称的高达9%至10%的稳定年化收益率、浮动利率优势,以及在缺乏逐日盯市(Mark-to-market)机制下表现出的"人造低波动率"所深深吸引。

然而,这种将底层极度非流动性的中型企业贷款资产,打包承诺给对流动性有较高预期(通常允许按季度申请赎回最高5%的基金份额)的散户投资者的做法,从根本上埋下了严重的期限错配(Duration Mismatch)隐患。这无异于在火药桶上跳舞,为后续的系统性挤兑埋下了伏笔。

2.3 资产质量的隐秘恶化与"丧尸企业"的蔓延

美国私募信贷市场的过度繁荣直接导致了资金供给过剩。2008年以来市场上涌现了超过500家新的私募信贷基金,导致目前行业内积压了近半万亿美元的"干火药"(Dry Powder,即已募集但尚未部署投资的资金)。在这种"资金追逐稀缺优质资产"的极度内卷下,贷款机构为了将资金投放出去赚取管理费,被迫在贷款条款上不断退让。

这直接催生了两个系统性的危险趋势:

首先是**"轻契约"(Covenant-lite)贷款的全面泛滥**。在传统的银行贷款中,债权人会设置严格的财务维持测试(如利息保障倍数下限、最高杠杆率上限),一旦企业违反,银行即可介入进行早期重组。但在当前的私募信贷市场,超过绝大多数的新发贷款几乎取消了所有实质性的财务保护契约,债权人失去了在借款企业财务恶化初期的干预权,形成了所谓的"债权人互害"(Creditor-on-creditor violence)的温床。

其次是**"实物支付"(PIK,Payment-In-Kind)工具的滥用与"丧尸企业"的批量制造**。在2022年至2024年美联储大幅加息导致长期利率维持高位的宏观滞胀(Stagflationary)环境下,大量采用浮动利率贷款的私募股权被投企业面临着利息支出翻倍、运营利润率被严重挤压的绝境。为了掩盖潜在的违约潮,私募信贷基金与PE赞助商广泛采用"负债管理演习"(LMEs,Liability Management Exercises),其中最典型的手段就是PIK。PIK允许借款企业在现金流枯竭时,将当期应付利息转化为新增的本金余额,延后支付。虽然这在账面上奇迹般地避免了技术性违约(Default),保护了基金的当前估值,但从机械原理上极大地推高了贷款价值比(LTV),导致企业债务负担像滚雪球一样呈指数级恶化。

这种"展期并祈祷"(Extend and pretend)的策略,制造了大量的**"丧尸企业"(Zombie Companies)**。丧尸企业通常被定义为成立超过10年,且连续三年其息税前利润(EBIT)无法覆盖其利息支出的企业,它们完全依靠不断低成本展期债务来苟延残喘。据彭博社估计,截至2025年底,仅在美国公开交易的罗素3000指数中就识别出了639家丧尸企业,创下2022年初以来的最高纪录,更广泛的估算表明全美可能存在约2000家此类企业。在更加不透明的私募市场中,美国僵尸基金(Zombie Funds,指持有大量无法退出资产的超期PE/信贷基金)的管理规模在2024年飙升至创纪录的4410亿美元,2014年成立的基金中有高达77%的资本在第10年仍未变现。

2.4 底层博弈的极端案例:Pluralsight 重组案与债权人互害

当"丧尸企业"的现金流枯竭到连PIK都无法维系时,底层资产的残酷重组便拉开帷幕。2024年下半年至2025年发生在科技教育平台Pluralsight身上的债务重组案,被金融界广泛视为私募信贷"负债管理演习"失控的"矿井里的金丝雀"(Canary in the coal mine)。

案件回放: Pluralsight是一家由著名私募股权机构Vista Equity Partners控股的企业。在激进的加息周期下,Pluralsight背负的约15亿美元的私募信贷定期贷款利息支出飙升,企业无力偿还,此时Vista发现其投入的股权价值已被彻底清零。为了避免企业立即进入破产程序从而彻底失去控制权,Vista策划了一次震惊华尔街的"资产剥离"财技。

Vista向Pluralsight一家新成立的、不受现有私募贷款协议约束的"非担保子公司"(Non-guarantor subsidiary)注入了5000万美元贷款资金。作为交换,Pluralsight将公司最核心的价值资产,知识产权(IP),从原先担保15亿美元定期贷款的主体中转移出来,抵押给了这家新设立的子公司。这笔新注入的5000万美元随即被回流至母公司,恰好用于支付给那15亿美元贷款的利息。

深远影响: 这一操作虽然在表面上帮助Pluralsight度过了当期的利息支付违约危机,但这5000万美元的新债实质上是对原有15亿美元私募债权人利益的残酷掠夺。核心抵押品(IP)的转移使得原有第一留置权(First-lien)贷款在企业最终走向破产时的资产回收率(Recovery Rates)大打折扣。尽管这一极端的LME尝试最终未能彻底扭转Pluralsight的颓势,Vista在几个月后依然选择放弃公司并将其移交给债权人主导的1.2亿美元注资重组(将债务规模削减了约12亿美元),但该案例彻底暴露了在私募信贷宽容条款下,PE赞助商可以随意通过法律漏洞侵害贷款人利益的残酷现实。评级机构KBRA的数据显示,七家持有Pluralsight贷款的BDCs不得不对其头寸进行了大幅减值记账。这种被业界称为"债权人互害"(Lender-on-lender violence)的现象,严重动摇了私募信贷市场"高级担保资产安全无忧"的核心叙事根基。

| 事件特征 | Pluralsight 债务重组案剖析 | 私募信贷行业的普遍启示 |

|---|---|---|

| 初始债务规模 | 约15亿美元私募定期贷款 | 并购杠杆率过高,对利率敏感性极强 |

| 触发危机原因 | 美联储加息导致浮动利息飙升,现金流枯竭 | 宏观环境逆转击穿了PE赞助商当初的承销财务模型假设 |

| 负债管理手段 (LME) | PE大股东注资5000万美元至非担保关联方,转移核心IP作为抵押 | 利用"轻契约"漏洞进行资产剥离(Asset stripping),侵害优先债权人利益 |

| 最终解决结果 | 削减12亿美元债务,PE放弃股权,贷款人接管 | 表面的账面稳健掩盖了极低的实际资产回收率,一旦违约损失极其惨重 |

表 2:美国私募信贷违约与负债管理演习(LME)典型案例深度解析

2.5 流动性错觉的破灭:2026年华尔街"赎回门"危机

隐秘恶化的资产质量与半流动性产品结构的碰撞,最终在2025年末至2026年初引发了震撼整个华尔街的私募信贷与房地产基金"赎回门"(Gating Crisis)。

由于长期的高息环境导致底层资产估值承压,加上零售投资者对持续通过PIK人为制造的账面高收益产生怀疑,要求兑现现金的需求集中爆发。由于底层中型企业贷款根本无法在二级市场上迅速抛售变现,基金经理除了利用极少量手头现金和银行信用额度外,只能被迫拉下"暂停赎回"的闸门。

2026年第一季度成为了一场流动性的屠杀:

蓝头鹰(Blue Owl Capital): 2月19日,Blue Owl采取了史无前例的举措,宣布永久关闭其规模达1.6亿美元的OBDC II基金的赎回窗口,彻底取消了零售投资者赖以生存的季度流动性承诺,仅提供由管理层酌情决定的季度资本返还。

贝莱德(BlackRock): 3月份,全球最大资管机构贝莱德对其260亿美元的巨无霸HPS借贷基金实施了赎回限制。面对高达9.3%(约12亿美元)的赎回请求,贝莱德以5%的单季流出上限为由,仅满足了一半的客户需求。

摩根士丹利(Morgan Stanley): 其北极星私人收入基金(North Haven Private Income fund)收到了占资产10.9%的赎回申请,最终仅向客户返还了1.69亿美元(受制于5%的提现上限)。

黑石集团(Blackstone): 其高达825亿美元的全球最大私募信贷基金 BCRED 遭受了创纪录的38亿美元(占资产7.9%)的单季赎回潮。为了避免像其旗下的房地产基金BREIT在2022年那样正式宣布"拉闸"从而引发更广泛的声誉崩塌,黑石不得不采取了极端措施,动用了4亿美元的自有公司资本以及高管个人的资金池进行紧急注资,强行买下单以全额满足赎回请求。

这一系列多米诺骨牌般的挤兑事件,不仅导致私募股权和信贷管理公司的股票市值在短短数月内蒸发了约2650亿美元(Blue Owl从高点暴跌67%,黑石暴跌46%,阿波罗暴跌41%),更无情地戳破了常青基金(Evergreen Funds)所谓"非流动性溢价"(Illiquidity Premium)的幻象。法国EDHEC商学院的研究表明,在16支常青基金中,高达70%的总回报实际上是未实现收益(Unrealized gains),在某些新基金中这一比例甚至接近90%。当流动性真实面临考验时,这种完全依赖基金经理"自我标记"的模型轰然倒塌。

三、 中美非银行信用中介的深度比较分析:跨时空的结构对称

尽管中国和美国处于截然不同的金融体制、所有权结构与经济发展阶段,但仔细审视2017年严监管前夕的中国影子银行与当前面临危机的美国私募信贷,我们在底层金融工程逻辑和风险积聚模式上发现了惊人的"跨时空对称性",同时,在风险处置的政治经济学特征上又展现出根本的异质性。

3.1 监管套利的同构性与动机的异质性

从发生学机制来看,中美的非银信贷繁荣都是典型的**监管套利(Regulatory Arbitrage)**行为,即通过将信贷活动移出受到严苛监管的传统商业银行资产负债表,以规避各种约束指标。

中国动机:突破信贷配额与投向红线。 中国商业银行的套利动机主要来自于资产端。监管机构长期以来对房地产行业、产能过剩行业以及地方政府融资平台(LGFV)实施严格的宏观调控和信贷配额(Quotas)管理。影子银行(如银信合作、委托贷款)的核心诉求是构建一条畅通且隐秘的通道,将无处安放的充裕流动性输送至这些被"红线"禁入但愿意支付畸高利息的实体经济部门。

美国动机:规避资本要求与追求绝对高收益。 美国市场的套利动机主要来自于监管对风险权重的资本惩罚。在巴塞尔协议和沃尔克规则的紧箍咒下,传统银行若开展杠杆贷款(Leveraged Loans)业务,需计提极为高昂的资本金,因此银行主动选择了退出。私募信贷基金不受此类针对存款机构的资本约束,它们利用极高的基金层面杠杆(Fund-level leverage),吃下了银行不敢触碰的中型企业和并购杠杆信贷份额。

3.2 与核心银行系统的互联互通机制 (Interconnectedness)

无论是中国的WMPs还是美国的BDCs,这些非银信贷体系从未真正脱离传统商业银行而独立存在,相反,它们在资金端和流动性端形成了极其复杂的、千丝万缕的互联互通(Interconnectedness)。这种隐性联系使得银行从台前的"信贷发放者"变成了幕后的"系统出资人",为整个金融系统的风险传染铺平了道路。

中国机制:表外化背书与同业大循环。 在资管新规出台前,中国商业银行不仅是影子银行产品(理财产品)最大的面向公众的销售终端,同时也是最大的资金提供方。中小银行通过同业存单(NCDs)从大型银行借入资金,转身投资于其他机构发行的非标理财或信托产品。在这个过程中,由于理财产品在银行网点销售,银行将自身的国家信用背书"借给"了影子银行,形成了事实上的刚性兑付义务。

美国机制:双重敞口、流动性备用信贷与资产支持融资(ABF)。 美联储的监控数据显示,美国银行对私募信贷工具的承诺贷款规模已从2013年第一季度的约80亿美元,直线飙升至2024年底的约950亿美元,实际未偿还贷款规模达560亿美元。当私募信贷持有的底层资产恶化或面临赎回压力时,它们会毫不犹豫地提取商业银行提供的循环信贷额度(Revolving credit lines)来向投资者派发现金,这将直接消耗银行体系的流动性储备。更为严重的是,大型私人信贷经理越来越倾向于与传统银行签订"远期资金流协议"(Forward-flow agreements)。在此模式下,银行负责利用其网络发起庞大的消费者贷款或汽车贷款,随后将其打包成资产支持融资(ABF)大宗出售给私募信贷基金。这使得银行和私募信贷在资产和负债两端形成了极度危险的利益捆绑。

| 对标维度 | 中国影子银行系统 (2017年严监管前典型特征) | 美国私募信贷系统 (2024-2026年典型特征) |

|---|---|---|

| 主要吸储通道 | 商业银行表外理财产品 (WMPs) | 业务发展公司 (BDCs)、常青半流动性基金 |

| 资金零售化程度 | 极高,大量吸纳缺乏专业知识的个人储蓄 | 快速攀升,机构红利触顶后全面转向私人财富管理 |

| 底层核心资产 | 房地产开发商贷款、城投非标债权 (LGFV) | 杠杆并购债权 (LBOs)、PE控股的中型软件及服务业企业 |

| 掩饰违约的手法 | 资金池运作"发新还旧"、刚性兑付兜底 | 实物支付 (PIK) 滚动资本化利息、负债管理演习 (LME) |

| 与银行系统的隐秘关联 | 同业存单空转、表外理财兜底、银信通道 | 提供循环信用额度注水、资产支持融资 (ABF) 远期购买协议 |

表 3:中美非银行信用中介系统核心特征深度对标与跨时空结构同源性分析

3.3 散户化陷阱的历史重演:从WMP到BDC

当前美国私募信贷向零售财富管理领域的狂热下沉,可以说是对中国WMP发展史的一次精确且令人不安的重演。

在中国影子银行发展的鼎盛时期,WMP通过银行柜台将无数追求保本高息的散户资金聚集起来,形成巨大的资金池。这些资金池存在极其严重的期限错配(用3-6个月的短期理财资金去投资长达数年的房地产或基建非标项目)。只要资金源源不断流入,游戏就能继续;一旦流动性收紧,庞氏特征就会暴露,最终只能依靠中国政府出台资管新规强行刺破泡沫。

在美国市场,当传统的机构投资者(如主权财富基金、养老金)因缺乏资产分配现金流而停止加注时,华尔街资产管理公司精心包装出的BDCs和REITs产品,成为了收割散户(通过私人银行和401k退休账户渠道)的利器。散户对风险的识别能力极低,一旦在经济衰退周期中发现实际回报被PIK这种"纸面富贵"所操控,或者如2026年一样发生挤兑无法提现时,这种将非流动性资产强行零售化(Retailization)的模式将不可避免地导致广泛的金融消费者权益危机和大规模诉讼恐慌。

3.4 退出机制、市场出清与危机干预的底层差异

中美两国在面对非银信贷危机时,展现出了基于不同政治经济学基础的应对模式。

中国模式:强有力的行政干预与有序出清。 中国影子银行深度嵌入了以国家信用为主导的金融体制中。当高层意识到风险积聚可能威胁国家金融安全时,中国政府拥有不可比拟的行政动员能力。通过自上而下实施"三三四"排查、坚决切断银行与表外非标资产的脐带、要求地方政府发行特殊再融资债券进行化债、以及督促金融资产管理公司(AMC)加速处置不良资产,中国用数年时间主动挤出了影子银行的毒瘤。虽然这带来了短期的经济阵痛和信贷紧缩,但成功避免了类似2008年的系统性崩溃。

美国模式:被动的市场化挣扎与监管迟滞。 美国私募信贷市场高度依赖市场化的退出机制(如M&A并购重组、公开市场IPO退出)。然而,在当前并购市场冰封、退出管道堵塞的环境下,美国私募股权和信贷基金由于无法顺利抛售资产变现,只能大量发明诸如"接力基金"(Continuation Funds)和净资产价值融资(NAV Financing)等合成流动性工具,进行内部左手倒右手的虚假繁荣游戏。更令人担忧的是,美国联邦监管机构在应对此类风险时展现出了明显的"监管迟滞"。例如,美国证券交易委员会(SEC)试图强化私募资金信息披露和估值审查的规则在2024年被联邦法院以越权为由直接否决,导致监管层在面对酝酿中的系统性危机时几乎束手无策。

四、 对两国金融系统的系统性威胁与宏观传导机制

如国际货币基金组织(IMF)所警告的那样,非银行金融中介的危险性往往不在于其自身的绝对体量(相对于整个固定收益市场依然较小),而在于其极度不透明的结构特征,以及通过未知的高杠杆渠道与系统重要性金融机构(SIFIs)产生深度纠缠的能力。一旦宏观环境发生剧变,这种脆弱性将迅速跨市场传染,酿成系统性危机。

4.1 中国:"房地产、地方债务与中小银行"的"死亡三角"风险回路

在中国,尽管强力监管已排除了影子银行失控的即时风险,但由于历史包袱沉重,其遗留效应对金融系统尤其是区域性金融生态的威胁主要体现在**"房地产-地方债务-中小银行"的脆弱反馈回路**上。正如安盛投资(AXA Investment)在评估中国宏观风险时所指出的,"金融机构、房地产部门以及地方和中央政府之间错综复杂的互联互通创造了一个脆弱的环境。在这种背景下,即使是微小的扰动也可能引发连锁反应,破坏整个银行系统的稳定"。

这一机制的具体传导路径如下:

抵押品价值坍塌与非标资产违约: 中国的大量影子银行资产及传统信贷高度依赖土地使用权和商业房产作为抵押品。随着房地产去杠杆进程的深入,新房销售停滞导致土地出让金大幅缩水,底层抵押品价值被重估。这直接导致当年通过信托通道输血给开发商的高息非标债务率先违约。

地方财政拖累与隐性债务爆雷风险: 土地财政的熄火切断了地方政府融资平台(LGFV)的主要还款来源。尽管中国六大国有商业银行(如工农中建交邮)具备极强的吸收损失能力,但广泛分布于各省市的数千家区域性城市商业银行(City Commercial Banks)和农村商业银行(Rural Banks)往往对本地LGFV和房企拥有不成比例的巨大敞口。这些下沉市场的金融机构往往首当其冲面临坏账激增的压力。

同业市场流动性传染: 为了掩盖坏账并维持运营,部分财政吃紧地区的中小银行不得不被动配合LGFV进行债务的借新还旧或展期。这严重侵蚀了银行的资本金缓冲和净息差(NIM)表现。当存款流失或流动性承压时,这些中小银行别无选择,只能更频繁地求助于银行间同业拆借市场融入高息短期资金。这种操作将孤立的、区域性的信用风险,迅速转化为系统性的流动性传染风险。

尽管中国央行和财政部通过提供1.4万亿隐性债务置换工具、直接注资补充核心资本等干预手段强行切断了急性恐慌的蔓延,但这些残留在资产负债表上的"疤痕"导致了信贷派生能力的显著下降。银行体系出于"惜贷"心理,无法将流动性有效传导至真正需要支持的微观实体部门,这种长期的"资产负债表衰退"阴影构成了对中国宏观经济实现高质量发展的深层阻碍。

4.2 美国:私募、保险与商业银行交织的负反馈螺旋与估值崩塌

相对于中国由抵押品贬值驱动的实体风险,美国私募信贷对金融系统的系统性威胁则表现为一种更为现代化的、跨越资本市场多个维度的合成流动性崩溃螺旋。

第一层核心威胁来自于人寿保险行业的深度卷入与资产错配。 近年来,美国大型私募股权公司(如Apollo, KKR等)展开了被业界称为"保险大围猎"的行动,大举收购寿险和年金保险公司。其核心策略是利用保单持有人提供的、具有长期稳定特性的保费资金(永久资本 Perpetual Capital),大规模购买自身发行的私募信贷基金、CLO(担保贷款凭证)和资产支持证券。据估计,目前美国保险业总资产中已有超过20%被暴露在这些高风险、低流动性的私募资产中。如果在长期高息和经济疲软的叠加下,"丧尸企业"最终连实物支付(PIK)的利息也无力偿还而发生实质性、成规模的违约,这些保险公司的资产负债表将遭受重创。评级机构的大幅下调将迫使保险公司筹集资本,甚至可能引发保单持有人的挤兑恐慌,这在美国金融史上并非没有先例。

第二层威胁在于杠杆的嵌套与传统银行敞口的突然引爆。 一笔典型的美国中型企业并购融资交易,往往包含由大型商业银行承销和分销的广泛银团贷款(BSL),以及由私募信贷基金持有的优先或次级债权。如前文剖析的Pluralsight案例所示,当借款人面临存亡危机并进行资产剥离式负债管理演习(LMEs)时,不仅私募信贷基金蒙受损失,传统商业银行账面上持有的银团债权价值也将被同步掏空,形成所谓的"双重暴露"(Double Exposure)。此外,在2026年"赎回门"危机爆发时,面临巨额提现压力的私募信贷基金必然会全额提取其在传统商业银行处拥有的备用循环信用额度。这种机构行为在宏观层面的共振(类似于2020年新冠疫情初期的 Dash for Cash),将瞬间抽干核心银行体系的宝贵流动性,迫使美联储不得不再次充当最后贷款人介入救市。

第三层也是最具破坏力的威胁是恐慌情绪引发的跨市场抛售(Fire Sales)效应。 当大量零售投资者(散户)突然发觉其深信不疑的"按季度流动性承诺"成为一纸空文(如Blue Owl和BlackRock的无限期拉闸)时,恐慌心理将促使他们迅速清算其投资组合中仍然具备流动性的其他资产,例如公开市场交易的股票(标普500)、高收益公司债券,甚至国债,以获取极度匮乏的现金。这种流动性压力的跨市场传染,将直接导致私募市场的虚假估值坍塌传递至公开资本市场,引发资产价格的全面、无序重估,重演类似2008年次贷危机或2022年英国养老金LDI(负债驱动投资)危机的系统性动荡。

五、 结论与宏观审慎政策启示

通过对中国影子银行的历史复盘与美国私募信贷现状的深度透视,我们能够得出一个极其清晰的宏观金融推论:无论是在以信贷额度管控为特征的东方经济体,还是在以高度自由化资本市场自居的西方经济体,非银行金融中介的繁荣实际上都是金融资本追求超越宏观经济内生增长率的高额风险回报,并在监管套利的驱使下向不透明、无约束地带无序扩张的必然结果。

中国的金融监管实践提供了一个充满阵痛但也极具警示意义的样本。长期的监管放纵与流动性泛滥,最终会导致金融体系对单一的高风险经济部门(如房地产与地方隐性债务)形成致命的深度绑架。中国政府自2017年起展现出的战略定力,通过坚决贯彻资管新规、强行打破不切实际的刚性兑付预期、强制设立理财子公司隔离表外传染风险,最终成功拆解了悬在宏观经济上方的影子银行炸弹。尽管这一出清过程付出了经济短期降速和区域金融压力增加的沉重代价,但它从根本上重塑了金融系统的韧性,避免了更具毁灭性的明斯基时刻(Minsky Moment)。

反观当前的美国私募信贷市场,其总规模已飙升至2万亿美元以上的历史高位,却依然陶醉在监管机构的"真空期"与市场参与者的"常青幻象"之中。伴随着散户资金通过BDCs和财富管理渠道的疯狂涌入,数以千计的"丧尸企业"完全依赖实物支付(PIK)等会计把戏在纸面上续命,以及破产重组中为了争夺剩余残值而将"债权人互害"(LMEs)常态化,美国私募信贷生态正在极其危险地逼近当年中国劣质P2P网贷平台与资金池理财产品全面崩盘前夜的临界点。2026年第一季度爆发的黑石、贝莱德、摩根士丹利接连限制基金赎回的史诗级事件,已经彻底敲响了非流动性错配的系统性警钟。

鉴于非银信贷引发系统性灾难的潜在烈度,基于两国的比较研究,本报告向全球金融监管当局提出以下旨在重塑金融系统稳定性的宏观审慎政策框架建议:

构建强制穿透式的数据监控与估值核查体系: 消除黑箱效应是遏制系统性传染的先决条件。美国证券交易委员会(SEC)及全球相关监管机构必须克服政治与法律阻力,建立涵盖私募信贷底层资产质量、逐日盯市(Mark-to-market)估值模型、真实违约率以及基金层面杠杆率(Fund-level leverage)的强制性信息穿透报送机制。必须终结由基金经理"自我认定估值"的荒谬惯例,以弥合金融稳定理事会(FSB)反复警告的宏观数据盲区。

严厉切断并资本化银行与非银之间的传染链条: 监管当局必须全面量化并压力测试核心商业银行对私募信贷的总体表内外敞口。特别要对日益泛滥的"资产支持融资(ABF)远期购买协议"、担保提款权以及备用流动性额度进行穿透监管。对商业银行向私募信贷实体提供的杠杆资金,应适用具有惩罚性质的更高风险权重的资本计提标准,强行在系统重要性银行与高风险非银信贷之间建立不可逾越的资本防火墙。

严格规范甚至禁止非流动性资产的"散户化"进程: 针对面向个人投资者和零售财富渠道的高净值非上市产品(如BDCs和各类半流动性常青基金),必须引入监管主导的、极其严苛的流动性与赎回压力测试模型。必须限制此类基金在底层资产缺乏实际现金流支撑(例如过度依赖PIK导致实际现金流收缩)时的分红派息行为,运用重典严打利用后续新发投资者资金去兑付前期老客户赎回的"类庞氏"流动性庞氏管理模式,以保护金融消费者免遭系统性收割。

斩断保险资本与高杠杆非标债务的死亡缠绕: 各国保险业监管机构(如美国各州保险专员协会NAIC)需密切监控人寿保险和年金资本对私募信贷的配置比例上限,实施穿透式资本约束。防止本应用于应对社会老龄化和灾难赔付的长期底线养老资本,与高风险、高杠杆的并购信贷产生不可逆的深度绑定,从而在源头上切断极具破坏力的宏观负反馈传染链。

历史的教训往往以不同的面貌轮回重演。每一次试图通过金融创新来逃避核心资本与流动性监管的尝试,最终都会在宏观周期逆转时,以更具破坏性的另一副面孔将风险如数奉还给整个经济系统。中国正走在一条漫长而艰辛的化解十年影子银行狂飙遗留风险的去杠杆之路上;而深陷2026年危机泥潭的美国私募信贷,若无法在系统性大崩溃发生前被及时套上宏观审慎的缰绳,其对全球金融基础设施的毁灭性反噬,必将深远地超越过往历次债务周期的惨痛记忆。

引用的文献

- The Dark (and Bright?) Side of Shadow Banking: Evidence on Bank Stability and Market Power, EBA

- Navigating the Rise of Direct Lending - MUFG Investor Services, MUFG

- Private Credit Outlook 2026: The Market Faces its First Big Test, With Intelligence

- Private Credit Outlook: Estimated $5 Trillion Market by 2029, Morgan Stanley

- Bank Lending to Private Credit: Size, Characteristics, and Financial Stability Implications, Federal Reserve Board

- Global Monitoring Report on Nonbank Financial Intermediation: Data, FSB

- Global Monitoring Report on Non-Bank Financial Intermediation 2024, FSB

- Global Monitoring Report on Non-Bank Financial Intermediation 2024, YouTube

- Fast-Growing $2 Trillion Private Credit Market Warrants Closer Watch, IMF

- Measuring Chinese Shadow Banking: Banks' Shadow and Traditional Shadow Banking, VoxChina

- The next era of private credit, McKinsey

- Into the Shadows of US Private Credit: A China Perspective, ShoreVest

- Private Credit Meltdown: Why the $265B Market Is Freezing Investors Out, Kevin Crowther

- Side Letter: BC's real estate disposal, Private Equity International

- BlackRock, Blackstone, Blue Owl All Gated the Same Quarter, Cobalt Intelligence

- Shadow banking in China: A primer, Brookings Institution

- The Definition and Measurement of China's Shadow Banking System from the Perspective of Credit Money Creation, VoxChina

- Shadow Banking with Chinese Characteristics: Financial Reform..., ICAS

- A Map of China's Shadow Banking Exposure, PIIE

- Entrusted Loans: A Close Look at China's Shadow Banking System, UConn Finance

- China Banking Monitor 2025, BBVA Research

- China Banking Monitor, BBVA Research

- China Economic Update - December 2024, The World Bank

- China Country Report 2024, BTI Transformation Index

- The Comparison of the Asset Backed Securities Between China and the USA, ResearchGate

- Shadow Banking Modes: The Chinese versus US System, Columbia University

- BIS Working Papers - No 822 - China's Shadow Banking, BIS

- China's property slump deepens, Atlantic Council

- People's Republic of China: Financial Sector Assessment Program, IMF eLibrary

- Driving the real economy - China Banking 2024, PwC

- Private debt funds and their distribution to retail markets, Deloitte

- Private debt in 2025: the outlook for fundraising, deals, and performance, Preqin

- Strategic Asset Allocation: Private credit, Preqin

- Why private credit remains a strong opportunity, J.P. Morgan

- Private Credit Under the Microscope, J.P. Morgan

- Private debt fund survey 2024, KPMG

- Performance - BCRED, Blackstone

- Q3 2025 Update - BCRED, Blackstone

- Q3 2025 Update - BREIT, Blackstone

- Evergreen vs. Drawdown Funds: Risk, Returns and Cash Flows, Institute for Private Capital

- The Rise of Zombie Companies, Medium

- Containing the zombie pandemic in PE, Buyouts

- Private Equity in the Doldrums, Counterpunch

- Is Pluralsight the Proverbial "Canary in the Mine" of LMEs in Private Credit?, CreditSights

- Pluralsight Change of Control Transaction, Goodwin

- Pluralsight recapitalization, Davis Polk

- Pluralsight, the Restructuring Deal of 2024, Pari Passu

- Private Credit: Impact of Pluralsight's Potential Restructuring, KBRA

- Global Monitoring Report on Non-Bank Financial Intermediation 2025, FSB

- Could the Growth of Private Credit Pose a Risk to Financial System Stability?, Boston Fed

- China Economic Update (December 2025), The World Bank

- Stressed out: How private equity is weathering higher-for-longer, PEI

- Growth of Nonbanks is Revealing New Financial Stability Risks, IMF

- APAC CIO View - China Banks, DWS

- Banking Industry Country Risk Assessment: China, S&P Global

- Financial Stability Review, May 2025, ECB

- Private Credit & Systemic Risk, Economy.com